通勤手当の課税について、疑問に感じている人はいませんか? muitas pessoas que trabalham em empresa privada ou pública recebem uma compensação chamada 通勤手当 (allowance para despesas de transporte) como parte de seu salário. No entanto, esse pagamento é considerado renda e, portanto, é objeto de imposto. Isso pode causar confusão entre os trabalhadores. Por que o pagamento de despesas de transporte, que originalmente era destinado a cobrir os custos de ir para o trabalho, é considerado renda e sujeito a imposto? Essa é uma pergunta que muitas pessoas têm, mas não sabem a resposta. Neste artigo, explicaremos claramente as razões pelas quais o pagamento de despesas de transporte é objeto de imposto e como ele se relaciona com os impostos.

Contents

通勤手当に課税される理由とは?税金との関係を徹底解説して、あなたの疑問をスッキリ解消!

通勤手当に課税される理由は、所得税法の規定によるものです。在日本、通勤手当は所得税の対象となり、課税される理由は、通勤手当が労働者の収入の一部であるためです。労働者が会社から受け取る通勤手当は、実際の労働に基づいて支給されるものであり、収入の一部として処理されます。

通勤手当の課税対象の理由

通勤手当が課税される理由は、以下の2点に関するものです。 所得税法第21条:通勤手当は、労働者の収入の一部であり、所得税の対象となるものとして規定されています。 労働者が実際に受け取る金額:通勤手当は、労働者が実際に受け取る金額であり、収入の一部として処理されます。

通勤手当の課税の仕組み

通勤手当の課税の仕組みは、以下のようになっています。 会社が通勤手当を支給する際には、源泉徴収税額を計算し、労働者から源泉徴収税額を控除します。 労働者は、年末調整の際に、通勤手当に係る課税を受けます。 源泉徴収税額:会社が支給する通勤手当から控除される税額です。

通勤手当の課税額の計算方法

通勤手当の課税額の計算方法は、以下のようになっています。 通勤手当の金額:会社が支給する通勤手当の金額です。 源泉徴収税率:通勤手当に適用される源泉徴収税率です。 課税額:通勤手当の金額にかかる源泉徴収税率を掛けた金額です。

| 通勤手当の金額 | 源泉徴収税率 | 課税額 |

|---|---|---|

| 5万円 | 10% | 5,000円 |

| 10万円 | 15% | 15,000円 |

通勤手当の課税のメリット

通勤手当の課税のメリットは、以下のようになっています。 労働者の納税義務の明確化:通勤手当の課税により、労働者の納税義務が明確化されます。 会社の税務処理の簡易化:通勤手当の課税により、会社の税務処理が簡易化されます。

通勤手当に課税される理由は何ですか?

通勤手当は、会社から従業員に対して支給される通勤費用の補助金であり、所得税法上では、通勤手当は所得金額に含まれると規定されています。そのため、通勤手当を受け取ることで、提出する税額が増加することになります。

通勤手当の課税の根拠

通勤手当の課税の根拠は、所得税法第21条第1項第2号である。同法によると、「給与若しくは報酬又はこれらによらない対価のうち、kowskiや退職金、通勤手当その他のもの」と規定されており、通勤手当が所得金額に含まれると規定されています。

- 所得税法第21条第1項第2号に基づく

- 通勤手当が所得金額に含まれると規定

- 対価のうち、kowskiや退職金、通勤手当その他のもの

通勤手当の税額計算

通勤手当の税額計算は、会社の福利厚生費用として支給される金額に基づいて計算されます。 baisuという方法で計算され、提出する税額が計算されます。

- 会社の福利厚生費用として支給される金額に基づく

- baisuという方法で税額計算

- 提出する税額が計算

通勤手当の課税を避ける方法

通勤手当の課税を避ける方法はいくつかあります。通勤費用の_actualを計算することで、通勤手当の課税を避けることができます。また、通勤手当を受け取らないことも課税を避ける方法の1つです。

- 通勤費用の_actualを計算

- 通勤手当を受け取らない

- 課税を避ける方法の1つ

通勤費が課税になるとどうなる?

通勤費が課税になるということは、勤労者個人に対する課税の対象に通勤費を追加することを意味します。この場合、通勤費は所得税の課税対象となり、勤労者の年収に加算されます。

通勤費の課税対象範囲

通勤費の課税対象範囲には、以下のようなものが含まれます。

- 通勤鉄道賃、バス賃、タクシー賃など交通費

- 通勤用自動車の燃料費、駐車料金など

- 通勤用自転車の購入費、維持費など

通勤費の課税のメリット

通勤費の課税化には、以下のようなメリットがあります。

- 通勤費の公平化:通勤費の課税化によって、通勤費の負担が均等化されます。

- 所得税の増収:通勤費の課税化によって、所得税の収入が増加します。

- 環境対策の促進:通勤費の課税化によって、環境に負荷の少ない通勤手段への移行が促進されます。

通勤費の課税に対する課題

通勤費の課税化には、以下のような課題があります。

- 通勤費の増加:通勤費の課税化によって、通勤費が増加する可能性があります。

- 所得税の複雑化:通勤費の課税化によって、所得税の計算が複雑化します。

- 中小企業の負担増:通勤費の課税化によって、中小企業の負担が増加する可能性があります。

通勤手当は税金の対象になりますか?

通勤手当は、給与所得 Evelate 中の.getSelection 一部であり、所得税の対象になる場合があります。しかし、一定の条件下では非課税扱いになる場合もあります。

通勤手当の税金 tratamiento

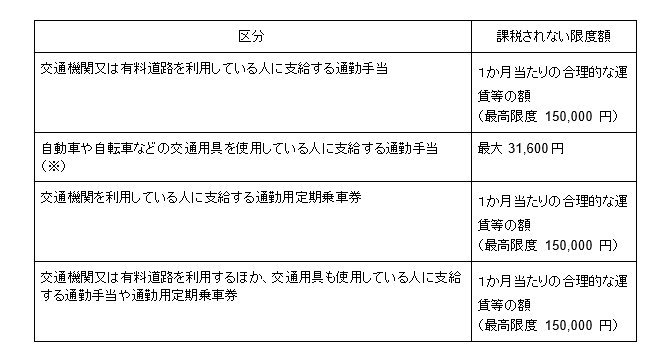

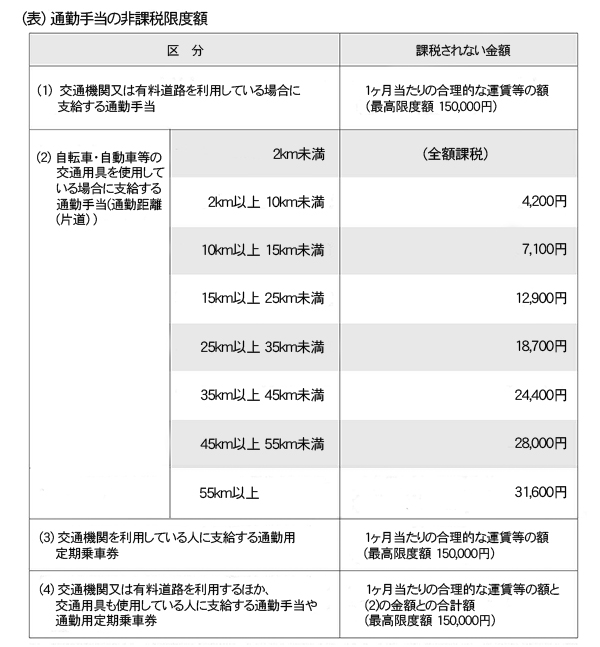

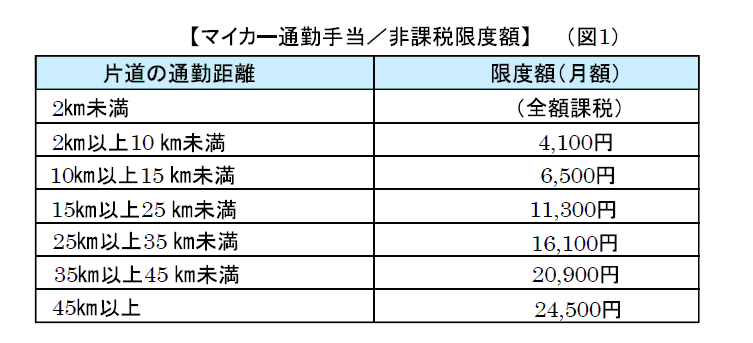

通勤手当は、給与所得 Evelate 中の.getSelection 一部であり、所得税の対象になる場合があります。ただし、所得税法第21条第1項第14号に基づいて、通勤手当に係る給与が一定の条件を満たす場合は非課税扱いになります。

- 通勤手当が、通勤のための費用補填目的で支給された場合

- 通勤手当が、一定の金額以下である場合

- 通勤手当が、所得税法第21条第1項第14号に基づいて認められた通勤のための費用補填である場合

非課税通勤手当の条件

非課税通勤手当の条件として、以下のような要件があります。

- 通勤のための費用補填目的で支給された場合

- 通勤手当が、給与所得 Evelate 中の.getSelection 一部である場合

- 通勤手当が、所得税法第21条第1項第14号に基づいて認められた通勤のための費用補填である場合

通勤手当の課税対象になった場合の影響

通勤手当が課税対象になった場合、以下のような影響があります。

- 所得税の申告対象になるため、申告義務が発生します

- 通勤手当に係る所得税額が、給与所得 Evelateに含まれるため、所得税額が増加します

- 通勤手当に係る所得税額が、年度末調整の対象になるため、年度末調整額が増加します

通勤手当はいつから課税対象になったのですか?

通勤手当は1961年(昭和36年)より課税対象になった。

通勤手当の課税の歴史

通勤手当の課税は1961年(昭和36年)より始まった。当初は、通勤手当は非課税であったが、財務省は通勤手当を所得税の課税対象に含めることを決定した。この決定により、通勤手当を受け取る従業員は所得税を払うことになった。

- 1961年(昭和36年):通勤手当の課税が始まる

- 1970年代:通勤手当の課税率が引き上げられる

- 1980年代:通勤手当の課税制が見直される

通勤手当の課税対象となった理由

通勤手当が課税対象となった理由は、通勤手当が実質的な所得であると財務省が判断したためである。当時、通勤手当は会社側が従業員に対して支給する手当金であり、実質的には所得に相当する金額であったため、課税対象となった。

- 通勤手当が実質的な所得であると判断された

- 会社側が従業員に対して支給する手当金であった

- 実質的には所得に相当する金額であった

通勤手当の課税対象になった影響

通勤手当が課税対象になった影響は大きかった。従業員は所得税を払うことになり、給与額が減少することになった。また、会社側も通勤手当の支給に課税を考慮する必要があり、人件費が増加することになった。

- 従業員は所得税を払うことになった

- 給与額が減少することになった

- 会社側は人件費が増加することになった

よくある質問

通勤手当が課税される理由は何ですか?

通勤手当が課税される理由は、所得税法の規定によるものです。通勤手当は、勤務先での支給額が所得金額に含まれるため、所得税の対象になります。特に、通勤手当の支給額が高い場合、その支給額は所得金額に含まれるため、税金の額も増加します。

税金との関係は何ですか?

税金との関係とは、所得税法の規定に基づいて通勤手当が課税されるという関係です。通勤手当は、所得金額に含まれるため、税金の額も増加します。つまり、通勤手当の支給額が高い場合、所得税の額も増加し、結果として税金の額も増加します。

通勤手当の課税額はどのように計算されるのですか?

通勤手当の課税額は、所得税法の規定に基づいて計算されます。通勤手当の支給額が所得金額に含まれるため、税金の額を計算する際には、通勤手当の支給額も加味されます。具体的には、通勤手当の支給額に税率を適用して、税金の額を計算します。